O financiamento imobiliário é um empréstimo concedido por instituições financeiras para auxiliar na compra de um imóvel, seja ele residencial ou comercial.

Está cada vez mais comum a busca por financiamento imobiliário. Todavia, em algumas situações será preciso realizar uma revisão do referido financiamento.

No presente artigo, você ficará sabendo como solicitar a revisão do seu contrato junto ao banco e quando será necessário ingressar com uma ação judicial.

O que é financiamento imobiliário?

Trata-se de um empréstimo disponibilizado por instituições financeiras, para que o indivíduo consiga comprar um imóvel, como, por exemplo, uma casa ou apartamento.

O cliente compromete-se a pagar as parcelas do empréstimo (com juros) em um prazo estabelecido.

O imóvel comprado, normalmente, é colocado como a garantia do contrato, assim, em caso de inadimplência, o banco ou a instituição financeira poderá retomá-lo para fazer a quitação da dívida.

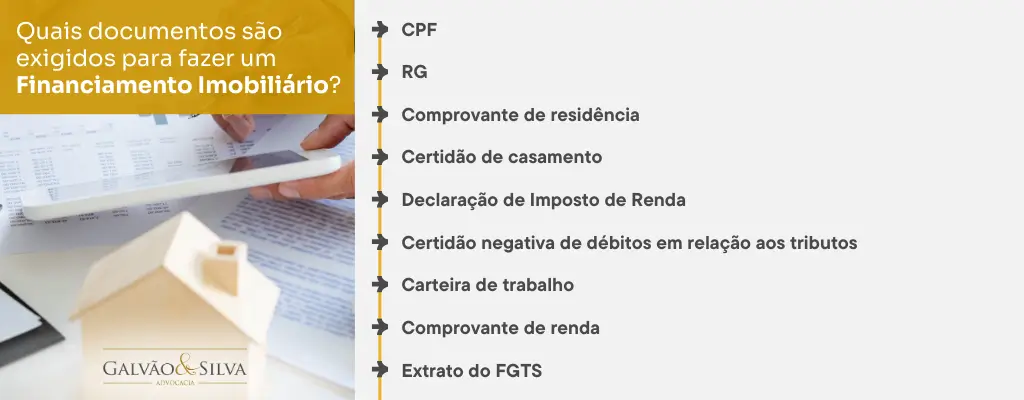

Quais documentos são exigidos para fazer um financiamento imobiliário?

Normalmente, é preciso apresentar a seguinte documentação:

- CPF;

- RG;

- Comprovante de residência;

- Certidão de casamento (se houver);

- Declaração de Imposto de Renda;

- Certidão negativa de débitos em relação aos tributos;

- Carteira de trabalho;

- Comprovante de renda;

- Extrato do FGTS.

Pode usar o saldo do FGTS para comprar um imóvel por meio de financiamento?

Sim, você pode usar o seu saldo do FGTS no momento da contratação de financiamento imobiliário, usando como entrada, sendo então uma parte do pagamento do valor total.

Contudo, o uso do saldo FGTS é apenas para compra de imóvel residencial.

O que é a revisão de financiamento imobiliário?

A revisão de financiamento de imóvel é realizada quando o cliente do banco percebe que precisa renegociar o empréstimo, seja em razão da discordância com as taxas praticadas ou com a existência de cláusulas abusivas.Trata-se de um direito do usuário que deseja estar com suas parcelas adimplentes, sem fazer o pagamento de excessos contidos no contrato.

Dessa forma, a revisão do contrato busca a reversão dessa situação e a obtenção de um contrato com juros que condizem com os praticados no mercado. Assim, por meio da revisão será possível averiguar se as condições do seu contrato estão sendo cumpridas de forma correta.

Todavia, é importante destacar que a renegociação pode mudar o valor total do financiamento. Logo, é preciso ter cuidado ao analisar suas implicações.

Por isso, você vai precisar contar com um advogado especialista em revisão de financiamento imobiliário para auxiliar nessa análise e fazer todos os trâmites legais, caso seja necessário.

Como fazer a revisão de financiamento imobiliário?

Há algumas formas possíveis de fazer uma revisão contratual de financiamento: ingressar com ação judicial, renegociar sua dívida junto ao banco ou recorrer a portabilidade de crédito.

Sobre a ação judicial explicaremos melhor nos próximos tópicos.

Quanto à renegociação da dívida junto ao banco, você precisa entrar em contato com o seu banco e falar sobre a sua atual situação financeira, é importante demonstrar estar agindo de boa fé e comprovar a situação difícil que está vivenciando e que, por este motivo, encontra-se impedido de honrar com seus compromissos.

O melhor cenário seria a realização desse contato antes de atrasar algum pagamento de prestações, considerando que alguns bancos e instituições financeiras fazem essa previsão de possibilidade de pausas, bem como de benefícios ao cliente que está adimplente.

Por exemplo, na Caixa Econômica Federal, é possível obter uma pausa no pagamento das parcelas. Dessa forma, se tiver 24 parcelas já quitadas, você pode realizar a pausa entre 6 e 12 parcelas.

A segunda forma é tentar a portabilidade (trata-se da troca da sua dívida de um banco para outro, por causa de melhores taxas de juros ou condições de contrato). Dessa forma, o prazo de pagamento e o valor da dívida não sofrerá alteração nessa mudança.

De qual forma a portabilidade pode auxiliar na diminuição dos juros do contrato?

A portabilidade do contrato imobiliário é um processo considerado simples e capaz de diminuir as taxas de juros do financiamento, sem contar com muita burocracia.

Sendo assim, por meio da portabilidade é possível fazer a transferência da sua dívida para outro banco ou instituição financeira, caso entenda que os juros são menores.

Saiba que não é necessário ir até o seu banco atual, basta ir até o banco novo, portando todos os documentos exigidos e fazer a negociação das taxas do novo contrato.

É importante ressaltar que a legislação obriga o banco a fazer a transferência da operação, mas na maioria dos casos realiza uma contraproposta para não perder o cliente e assim o usuário costuma permanecer no mesmo banco, mas com juros menores.

Desde 2020 é possível que o cliente que tenha contrato SFI – Sistema de Financiamento Imobiliário, faça a portabilidade para o SFH – Sistema Financeiro da Habitação, que conta com juros mais baixos.

Quem pode ajuizar ação de revisão de financiamento imobiliário?

Qualquer pessoa que se sentir prejudicada em razão das cláusulas presentes em seu contrato poderá pedir a revisão por meio de uma ação revisional.

Destaca-se que, antes de iniciar uma ação, é preciso procurar um advogado especialista em revisão de contratos de financiamento imobiliário para a análise dos termos contratuais e dos serviços que estão efetivamente sendo prestados pelo banco.

Precisa de advogado para ingressar com ação revisional?Compra de imóveis por financiamento

O financiamento imobiliário, para fins de compra de um imóvel, é um tipo de crédito onde uma instituição financeira compra uma casa ou apartamento solicitado por alguém, se tornando sua nova proprietária.

Depois, ela concede essa propriedade a esse alguém, sujeito a pagamento dividido em várias parcelas, com juros, que devem ser pagos pelo devedor ao longo dos anos. A quantidade de parcelas varia segundo o contrato entre os interessados, devedor e IF, e quanto mais longo ele for, maior serão os juros e taxas a serem pagos.

Como um advogado de direito financeiro pode te auxiliar no seu refinanciamento imobiliário

Um advogado especializado em direito financeiro pode ser essencial no processo de refinanciamento imobiliário, garantindo que os termos do contrato sejam justos e compatíveis com as práticas do mercado. Esse profissional pode analisar cláusulas abusivas e taxas de juros excessivas, ajudando o cliente a renegociar condições mais favoráveis para manter a adimplência sem comprometer sua estabilidade financeira.

Além disso, o advogado pode orientar sobre as possibilidades de revisão do financiamento, verificando se há irregularidades contratuais que possam ser contestadas judicialmente. Caso o cliente opte por buscar melhores condições em outra instituição financeira, o advogado auxilia no processo de portabilidade de crédito, assegurando que a transferência seja realizada de forma correta e benéfica.

Por fim, em situações em que a negociação direta com o banco não seja suficiente, o advogado pode ingressar com ação revisional, visando a adequação das taxas e encargos do contrato. Dessa forma, o refinanciamento imobiliário pode ser conduzido com mais segurança jurídica, evitando prejuízos e garantindo um equilíbrio financeiro adequado para o devedor.

Principais tipos de financiamento imobiliário

Existem diferentes tipos de financiamento imobiliário e cada uma serve para uma situação específica. São eles:

Sistema Financeiro de Habitação (SFH)

Um dos sistemas de financiamento mais utilizados é o Sistema Financeiro de Habitação (SFH). Ele é usado para auxiliar pessoas físicas a adquirirem casa própria, com a obrigação de pagar juros e taxas mais baixas, autorizando, inclusive, o uso do FGTS para quitação do financiamento.

Por terem suas taxas de juros controladas pelo governo, o SFH possui regras mais específicas, fazendo o financiamento ser mais restrito, como um valor máximo para permitir a aquisição da casa, que deve ser exclusivamente para moradia.

Sistema de Financiamento Imobiliário (SFI)

Outro tipo de financiamento, com regras mais flexíveis, é o Sistema de Financiamento Imobiliário (SFI). Ele é um programa utilizado para pessoas, físicas e jurídicas, para adquirir um imóvel, seja ele residencial ou comercial.

Diferentemente do SFH, ele permite um financiamento de bens de maior valor, podendo ser negociado diretamente com sua instituição financeira. Em compensação, os juros são mais altos, e exclui-se a possibilidade de utilizar o FGTS para amenizar a dívida com a instituição credora.

Programa Nacional de Crédito Fundiário (PNCF)

Algo interessante de se comentar é o financiamento feito para aquisição de imóveis rurais. Nem toda instituição que permite esse tipo de contratação, por estar localizado fora do perímetro urbano, sendo coberto por linhas de crédito mais específicas.

Essa linha de crédito é destinada a trabalhadores rurais, sendo mais difícil a sua aquisição por aqueles que não são produtores rurais. Nesse segundo caso, é possível conseguir um crédito usando outro imóvel como garantia do financiamento, por exemplo.

Venda de imóveis financiados

Além da compra de um imóvel por meio de um financiamento imobiliário, existe também a possibilidade de vender um imóvel que já se encontra neste estado, mesmo que seu valor não tenha sido quitado ainda.

Apresentação do imóvel à venda

Para realizar a venda de um imóvel financiado, é preciso prestar atenção na documentação do imóvel, isto é, a matrícula do bem no cartório de imóveis, fichas financeiras sobre as parcelas de financiamento já pagas pelo devedor, e se existem riscos ao realizar o negócio jurídico.

Elaboração de Contrato de Compra e Venda

Tendo conhecimento da real situação do imóvel, deve ser feito um contrato entre os interessados, expondo cláusulas sobre valores e formas de pagamento do bem, por exemplo.

Cumprimento do Negócio Jurídico

Quando o contrato for formalizado, é responsabilidade do comprador quitar o financiamento, feito pelo vendedor fiduciante, ou realizar um novo financiamento, com uma instituição financeira, para quitação do imóvel.

Refinanciamento

O refinanciamento imobiliário acontece quando uma pessoa, que já possui um financiamento, busca outro empréstimo sem limites de valor, usando seu imóvel como garantia.

Esse empréstimo se dá por um contrato de alienação fiduciária, onde um devedor entrega seu bem imóvel a uma instituição financeira, como garantia de que esta será quitada.

Ao refinanciar um imóvel, serão feitas análises de crédito do devedor, verificação de pendências judiciais e avaliação do valor de mercado que o bem possui, para que a instituição libere o crédito disponível para empréstimo.

É importante frisar que são várias as formas de irregularidades presentes em contratos de financiamento de imóveis. Vários contratos contam com cláusulas abusivas, que estão em desacordo com o Código de Defesa do Consumidor – CDC, sendo preciso que um advogado especialista em revisão de financiamento imobiliário atue para encontrar as irregularidades e seja capaz de solucionar seu problema.

Além disso, o advogado deverá ser especialista em direito imobiliário, para conseguir fazer a análise da situação da melhor maneira possível.

Quando ajuizar uma ação revisional de contrato de financiamento imobiliário?

É viável ingressar com uma ação revisional de financiamento imobiliário quando a instituição financeira, financiador direto (normalmente a própria construtora ou o vendedor), ou banco não cumpre com as cláusulas contratuais ou praticam taxas e juros abusivos.

Também é preciso atenção se está ocorrendo venda casada de produtos financeiros.

Certo é, que por meio judicial é possível ter o deferimento da restituição de valores já pagos, caso ocorra a identificação de cláusulas indevidas no contrato, bem como a prática de cobranças abusivas.

Normalmente, esse tipo de ação costuma passar por uma perícia, na qual o perito vai emitir um laudo sobre as possíveis anormalidades do contrato.

É importante ressaltar que não há entendimento consensual dos tribunais acerca da definição de juros abusivos. De um modo geral, são consideradas as taxas que estão acima da média do mercado de forma nítida.

Também é relevante informar que em muitos casos o banco ou financiadores costumam realizar acordos com os devedores em razão do risco de perderem a ação judicial.

Qual advogado cuida de financiamento de casa?

Um advogado especializado em direito imobiliário ou direito contratual pode cuidar do financiamento de casa, garantindo que todos os aspectos legais do contrato de financiamento sejam devidamente tratados.

Qual advogado mexe com imóvel?

Um advogado especializado em direito imobiliário é o profissional mais indicado para lidar com questões relacionadas a imóveis, incluindo compra e venda, locação, regularização de documentação, disputas de propriedade, entre outros.

Em que casos se faz necessário acionar um advogado do ramo imobiliário?

É necessário acionar um advogado do ramo imobiliário em casos como compra ou venda de imóveis, locação, regularização de documentação, questões de condomínio, desapropriação, disputas de propriedade, entre outros assuntos relacionados a bens imóveis.

Conclusão

Caso você tenha interesse em saber mais sobre seus direitos acerca do financiamento imobiliário, entre em contato conosco.

O escritório de advocacia Galvão & Silva conta com os melhores profissionais. A nossa equipe de advogados especialistas em revisão de financiamento imobiliário está ao seu dispor para solucionar suas questões da forma mais ágil possível. com advogados especialistas, acessíveis e fáceis de dialogar.

Galvão & Silva Advocacia

Artigo escrito por advogados especialistas do escritório Galvão & Silva Advocacia. Inscrita no CNPJ 22.889.244/0001-00 e Registro OAB/DF 2609/15. Conheça nossos autores.

Bom dia , esse artigo foi bem esclarecedor . Obrigada

Bom dia! Ficamos felizes em saber que o artigo foi esclarecedor para você. Para mais informações, visite nosso site em https://www.galvaoesilva.com/contato/. Agradecemos o seu feedback!