O direito bancário Regula as relações entre bancos e clientes, Contratos, operações, crédito e proteção ao consumidor.

O direito bancário é um dos segmentos jurídicos que mais acumula conflitos entre clientes e suas instituições bancárias. É importante entender, porém, que as questões bancárias nem sempre são equiparadas à lógica tradicional do direito do consumidor, uma vez que bancos e instituições financeiras possuem regramentos próprios para seguir.

Neste sentido, o advogado especialista em direito bancário precisa ter um conjunto próprio de habilidades que fazem parte deste mundo. Este nível de especialidade ajuda a otimizar as chances de sucesso, seja em um acordo bancário, seja em um processo judicial em face do banco em questão.

Para ajudar você a entender mais sobre este assunto e suas principais soluções, nossa equipe especialista em direito bancário preparou este artigo. Nele, abordamos as principais áreas de atuação de um advogado de direito bancário, bem como respondemos as perguntas mais comuns sobre o assunto para esclarecer dúvidas que também podem ser suas. Confira!

O que faz um advogado especialista em direito bancário?

Um advogado especializado em direito bancário é o profissional que atua nas demandas de clientes contra os bancos. Essas demandas podem variar desde cobranças relacionadas aos serviços bancários até questões de financiamentos e cobranças indevidas.

Como é sabido, as instituições bancárias estão intimamente relacionadas às necessidades diárias da maioria da população. Isso resulta em disputas judiciais envolvendo bancos, sendo algumas das mais comuns nos campos do direito civil e do consumidor.

Importância do Direito Bancário

O direito bancário tem um papel super importante ao regular as operações feitas em instituições financeiras, ao mesmo tempo que impõe deveres sobre os seus clientes, equilibrando, assim, a relação de bancos e seus contratantes.

Por exemplo, o direito bancário é responsável por limitar as ações de bancos e outras instituições financeiras, para que o sistema financeiro saiba os seus limites ao aplicar medidas em contas dos seus clientes.

Por outro lado, o direito bancário determina os direitos que os consumidores têm sobre suas contas e empréstimos bancários, protegendo sua integridade e situação financeira e evitando que passem por situações irregulares por parte do banco, como operações de crédito (empréstimos, financiamentos, etc), serviços bancários (atendimento ao cliente, abertura de contas, por exemplo).

Quais as vantagens de contar com um advogado bancário?

Contar com um advogado especialista em direito bancário é essencial de diferentes formas em causas que possam causar problemas aos consumidores e seus bancos.

Um especialista de direito bancário atua, principalmente, na área de litígios, auxiliando seu cliente sobre quais documentos reunir e apresentar em casos judiciais. Assim, ele oferece uma maior compreensão da situação atual do cliente e o instrui sobre quais caminhos deve seguir daqui para frente.

Além disso, uma advogado bancário também auxilia na prevenção de conflitos, protegendo os interesses do seu cliente, ao mesmo tempo que facilita o diálogo entre instituições financeiras e seus clientes.

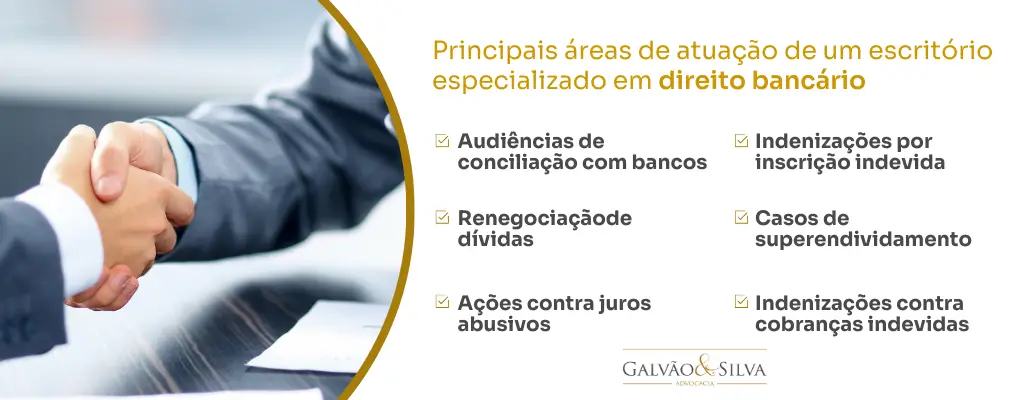

Principais áreas de atuação de um escritório especializado em direito bancário

Se você chegou até este artigo, é provável que já esteja em busca de um escritório de advocacia especialista em direito bancário para uma demanda latente. Muitas pessoas, porém, sequer imaginam que podem ter outros benefícios com a ajuda do mesmo escritório.

Isso é especialmente verdade no caso do segmento do direito bancário. Afinal, é comum que um problema financeiro acarreta em outros, que agravam a situação do consumidor ainda mais, abrindo espaço para circunstâncias abusivas.

Para ajudar você a entender melhor os serviços mais típicos no mundo do direito bancário. Entre as atuações mais comuns neste segmento, destacam-se:

Audiências de conciliação com bancos

As audiências de conciliação são, em regra, o primeiro passo anterior ao prosseguimento definitivo do processo. É neste momento que os acordos judiciais são realizados, de forma a evitar o litígio.

Obviamente, nem sempre é possível garantir que a conciliação acontecerá, afinal não há segurança definitiva de que o banco ou o cliente estarão dispostos a oferecer ou aceitar as condições desejáveis pela outra parte.

Mesmo assim, é uma condição desejável sempre que possível. Isso se dá porque a conciliação reduz custos, desgastes e longos tempos de espera tipicamente envolvidos em um litígio judicial. Neste sentido, escritórios de advocacia com uma boa experiência no assunto representam a maior possibilidade de compreender os limites e intenções daquele representante da instituição bancária.

Renegociação de dívidas

A renegociação de dívidas é, sem dúvida, um dos assuntos mais buscados por qualquer pessoa interessada em direito bancário. Seja em decorrência de altas taxas de juros, da dificuldade de pagamento ou de novas condições oferecidas pelo banco, a possibilidade de renegociar as dívidas é um trabalho típico do âmbito de direito bancário.

Embora, não se trate de uma ação judicial que dependa da atuação do poder judiciário, esse processo de renegociação é altamente recomendado com a assistência de um escritório de advocacia especializado. Um profissional que entenda as decisões mais atuais da jurisprudência consegue compreender melhor a avaliação de risco do banco, aumentando a probabilidade de uma renegociação bem-sucedida.

Ações contra juros abusivos

Embora, os contratos bancários sejam uma liberalidade entre clientes e bancos, existem limites para o que é considerado razoável e o que é considerado abusivo por parte dos bancos, frente às práticas do sistema bancário.

Nestes casos, a depender dos efeitos dos juros sobre as dívidas e do valor já pago pelo cliente, é possível que não apenas os juros sejam restabelecidos, como existe a chance de o cliente ser indenizado pelos valores em excesso já pagos.

Indenizações contra inscrição indevida em órgãos de proteção de crédito

Inscrições indevidas em órgãos de proteção de crédito são as situações tipicamente chamadas de “ficar com o nome sujo”. Embora, o problema geralmente decorra de uma dívida não paga, também é possível que a inscrição tenha surgido de uma circunstância em que a empresa não tinha direito de inscrever o nome do consumidor.

Nestes casos, as consequências da inscrição indevida podem ser graves. Afinal, as pessoas que têm seu nome inscrito em órgãos de proteção de crédito têm seu direito ao crédito restrito. Isso significa não poder tirar empréstimos, não poder parcelas e, até mesmo, pode não conseguir certidões importantes para comprovar sua situação de adimplemento.

Obviamente, isso gera consequências para quem realizou a inscrição indevida. Já é consenso estabelecido nos órgãos judiciais que inscrições indevidas geram danos morais, além da reparação de eventuais prejuízos econômicos causados. Trata-se de um tipo de caso bastante direto, de pleito consolidado no ordenamento jurídico brasileiro.

Indenizações contra cobranças indevidas

Assim como a inscrição indevida em órgãos de proteção de crédito gera indenizações em potencial, as cobranças indevidas seguem o mesmo rumo. Quanto mais grave a ação tomada pela empresa para realizar a cobrança de maneira indevida, maior tende a ser o tipo de consequência jurídica.

Isso também se aplica para cobranças indevidas ou abusivas vindas de instituições bancárias. Neste caso, a situação costuma ser especialmente mais grave, pois bancos costumam ter acesso a débitos diretos da conta do seu cliente, o que potencializa as consequências na vida deste cliente – e, por consequência, a indenização potencialmente devida.

Atuação em casos de superendividamento

O superendividamento ocorre quando um consumidor (e devedor, nesse caso) não consegue mais pagar suas dívidas atuais e futuras sem comprometer sua própria capacidade de subsistência. Ao reconhecer essa situação, a lei estabelece claramente as prioridades que busca proteger: o mínimo existencial, como moradia, alimentação, educação, saúde e segurança, deve ser preservado em relação ao pagamento das dívidas.

Consequentemente, a Justiça passou a considerar que o estado de superendividamento violava os princípios fundamentais do direito brasileiro. Decisões judiciais passaram a limitar as cobranças, mesmo que legítimas, a níveis razoáveis, geralmente até um limite de 30% da renda. No entanto, não havia uma legislação que fornecesse soluções práticas além dessa orientação jurisprudencial.

Perguntas frequentes sobre direito bancário

Atuando como um escritório especialista em dinheiro bancário, é muito comum que recebamos uma série de perguntas sobre o assunto. No artigo de hoje, separamos as mais recorrentes, sabendo que elas também podem ser suas.

Confira quais são as perguntas que mais recebemos sobre direito bancário e aproveite as respostas para resolver suas dúvidas de forma ágil:

Qual profissional é responsável por problemas em bancos?

O responsável por resolver problemas com bancos, como cobrança de valores indevidos ou bloqueio de contas é o advogado especializado em direito bancário.

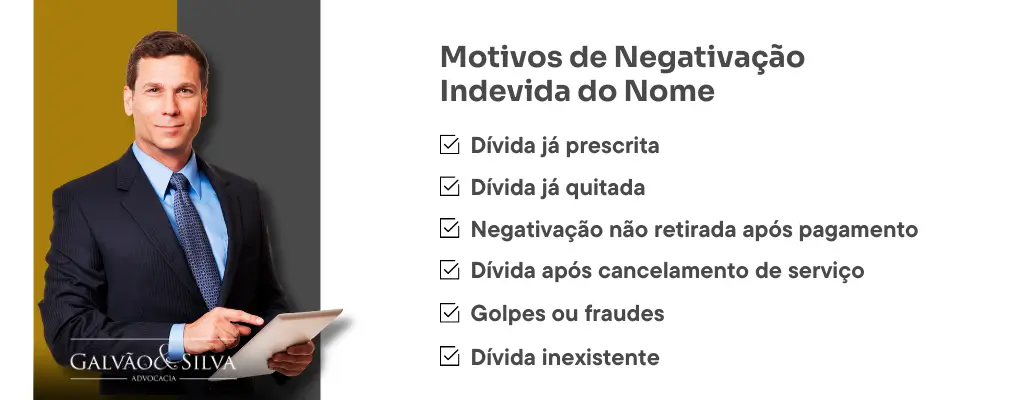

Por quais motivos o banco pode negativar indevidamente o meu nome?

Um advogado especializado em direito bancário frequentemente responde a uma questão sobre os motivos pelos quais ocorre a negativação indevida . Obviamente, não há uma única razão. Todas as situações que mencionaremos a seguir são consideradas negativações indevidas, mas nem todas são interpretadas com a mesma gravidade ou têm as mesmas consequências jurídicas.

Negativação por dívidas já prescritas: Mesmo que um valor seja efetivamente devido, existe um limite de tempo para que o nome do devedor permaneça cadastrado nos órgãos de proteção ao crédito em razão dessa dívida. A legislação brasileira estabelece um prazo de 5 anos para que o nome do devedor seja mantido. Após esse período, a empresa credora é obrigada a remover o nome. A interpretação legal é que o período de cinco anos é suficiente para a inscrição e cobrança da dívida, mesmo que seja uma cobrança judicial. Portanto, a manutenção do nome na lista é irregular.

Negativação por dívidas já quitadas: Em algumas ocasiões, os departamentos financeiros cometem erros ao não perceberem que uma dívida já foi paga antes da negativação. Nesses casos, o nome da pessoa é negativado, mesmo não devendo mais nenhum valor. Obviamente, trata-se de um erro que precisa ser corrigido e, dependendo da situação, compensado por danos morais.

Negativação não retirada após o pagamento da dívida: Se a negativação é resultado de uma dívida em aberto, é evidente que o pagamento dessa quantia implica na retirada do nome da pessoa como devedora. No entanto, é bastante comum que, mesmo após dias do pagamento da dívida, nenhuma ação seja tomada em relação à remoção do nome. Nesse caso, a negativação passa a ser indevida a partir da data do pagamento.

Negativação após o cancelamento claro do serviço ou produto: Muitas pessoas que buscam a ajuda de um advogado devido a negativação indevida passam pela situação em que cancelaram um serviço, receberam uma fatura posterior ao cancelamento (que é inválida) e tiveram seu nome incluído nos órgãos de proteção ao crédito por não pagarem o valor cobrado incorretamente. Essa é uma clara circunstância de inclusão irregular que precisa ser corrigida.

Negativações decorrentes de golpes ou fraudes: Infelizmente, o avanço da tecnologia também favoreceu o surgimento de golpes e fraudes diversas. Situações como vazamentos de dados, golpes para obtenção de informações e até mesmo vendas digitais falsas permitem que golpistas criem um perfil digital das pessoas. Com esse perfil, eles realizam compras e empréstimos que nunca têm a intenção de pagar. Sem saber da situação, as empresas acabam negativando o nome do consumidor que foi vítima do golpe.

Negativação por dívida inexistente: Além de todas as situações mencionadas nos tópicos anteriores, há casos em que a inclusão em listas de proteção ao crédito não possui qualquer fundamento. Seja devido a erros, descuido ou má-fé, isso pode acontecer com qualquer pessoa e sempre gera a possibilidade de indenização por danos morais.

Qual a melhor hora para procurar um advogado bancário?

A hora certa para se buscar um advogado bancário é quando enfrentar problemas como juros indevidos sobre empréstimos ou outras práticas abusivas do banco contra um cliente. Nesses casos, um advogado com esta especialidade facilita o entendimento e solução do problema.

Ao realizar uma renegociação com o banco, meu nome ficará “sujo” até eu terminar de pagar as parcelas acordadas?

No caso de um acordo de renegociação, embora você ainda possua uma dívida, não é mais considerado inadimplente, desde que continue pagando conforme o acordado. Nesse sentido, a instituição financeira é obrigada a remover seu nome dos órgãos de proteção ao crédito. No entanto, é importante ressaltar que o não pagamento futuro pode resultar em novas inclusões.

Uma proposta de renegociação precisa ser aceita, mesmo que não esteja nos termos que eu esperava?

Não é necessário aceitar uma proposta que não pareça satisfatória para você. É importante permitir que a renegociação ocorra em um ritmo adequado, contando sempre com o auxílio profissional de um escritório de advocacia. Essa é a melhor forma de garantir que você guiará os termos da negociação, optando pela resolução judicial caso não se chegue a um acordo.

É realmente necessário contratar um escritório de advocacia especializado em uma renegociação de dívida bancária?

Enfatizamos sempre a importância de buscar a assistência profissional ao renegociar dívidas. Como mencionado anteriormente, trata-se de uma dívida que pode afetar sua vida por anos. Contratar um profissional especializado oferece maior tranquilidade ao assinar um acordo que seja seguro e benéfico para você.

Caso uma renegociação seja concluída, mas eu não cumprir os termos, o que acontece?

No caso de não cumprimento do acordo de renegociação, podem ser aplicados novos juros e multas estabelecidos no processo de renegociação da dívida. Esses valores podem ser iguais ou diferentes dos previstos no contrato original. Portanto, é essencial buscar a assistência de um escritório de advocacia para analisar a nova proposta.

Após renegociar a dívida, terei o direito de fazer novos empréstimos e financiamentos com o mesmo banco ou instituição?

Após a renegociação, seu nome não estará mais registrado nos órgãos de proteção ao crédito. No entanto, a instituição financeira para a qual você devia e continuará pagando possui sua própria análise de risco e pode optar por não conceder um novo crédito com base em seu histórico de pagamento. Essa decisão é de responsabilidade da instituição e é considerada válida de acordo com o direito brasileiro, caso seja no sentido de rejeitar a possibilidade.

Qual percentual da renda comprometida é considerado superendividamento?

A lei do superendividamento não estabelece um percentual específico considerado suficiente para afetar o ‘mínimo existencial’. Cada caso deve ser analisado individualmente para determinar uma quantia que aborde esse nível aceitável. Não há uma fórmula única para esse cálculo. Atualmente, porém, há entendimento que variam entre 30% e 50% da renda bruta como um nível de comprometimento executável. Obviamente, isso dependerá do nível de renda restante disponível após o pagamento.

Posso receber uma indenização em decorrência do superendividamento?

Certamente. A responsabilidade de analisar o percentual de comprometimento da sua renda é das instituições financeiras. Embora elas não sejam obrigadas a negar o crédito caso seu pagamento comprometa suas condições de subsistência, elas são, sim, obrigadas a retrair suas cobranças a níveis proporcionais do superendividamento.

Quando ela não toma este cuidado devido, a justiça brasileira entende que pode haver indenizações. As indenizações podem ser de natureza moral, de acordo com o dano ou constrangimento gerado, ou de natureza reparatória frente aos valores cobrados em excesso e suas consequências financeiras para o cliente.

Sofri uma negativação indevida. É garantido que eu tenho direito a danos morais?

A resposta depende do caso específico. Em geral, você tem o direito de receber indenização por danos morais se a inscrição indevida não se acumular com outra anterior, legítima. Ou seja, se essa for sua única inscrição, é provável que você possa buscar uma indenização.

Há, porém, hipóteses legais que restringem a possibilidade de indenização. Abordaremos a principal destas hipóteses na pergunta a seguir na nossa lista de perguntas frequentes.

Qual o valor de danos morais pelo banco?

Falar sobre danos morais é subjetivo, pois depende do quanto a situação afetou o estado emocional de um cliente. Por isso, o valor dos danos morais pelo banco depende do impacto que a situação teve.

Uma empresa para a qual eu devo, realizou uma negativação indevida relacionada a algo que não devo. Que direitos eu tenho?

Neste caso, a inscrição é indevida sim, mas ela não dá espaço para indenização. É importante entender que se você já está com seu nome negativado nos órgãos de proteção de crédito, uma nova inscrição não tornará o cenário mais grave, nem restringe ainda mais o seu nome, pois ele já está nessa situação

Assim, você terá direito de ter o nome retirado da inscrição em questão, mas não haverá a incidência de danos morais, por simplesmente não haver agravamento da situação.

Em quais casos se processa banco?

É possível processar um banco quando puder ser comprovado práticas abusivas dele contra alguém. Cobrar taxas indevidas, negar serviços sem motivo ou violar seus direitos de consumidor, por exemplo, justifica e permite a ação de processos judiciais.

Quanto tempo em média dura uma ação judicial contra bancos?

Mas, esse tempo de duração pode aumentar ou diminuir, de acordo com a complexidade do caso, os valores bancários envolvidos, além da vontade das próprias partes em resolver o processo de forma tranquila e rápida.

Quais são as características de um bom escritório de advocacia para direito bancário?

Como você já deve ter observado ao longo deste artigo, o direito bancário é repleto de conhecimentos e procedimentos específicos. Por isso, é importante que você conte com um escritório de advocacia com experiência no assunto e com conhecimento técnico suficiente para maximizar suas chances de sucesso.

Além disso, é importante que a relação com o seu escritório seja de clareza e transparência. Afinal, questões bancárias costumam envolver incertezas e medos quanto à própria situação financeira. Neste sentido, ter a sensibilidade para lidar com as expectativas, preocupações e frustrações típicas deste segmento é importante para reduzir o desgaste da experiência

O direito bancário é um dos segmentos jurídicos que mais acumula conflitos entre clientes e suas instituições bancárias. É importante entender, porém, que as questões bancárias nem sempre são equiparadas à lógica tradicional do direito do consumidor, uma vez que bancos e instituições financeiras possuem regramentos próprios para seguir.

Neste sentido, o advogado especialista em direito bancário precisa ter um conjunto próprio de habilidades que fazem parte deste mundo. Este nível de especialidade ajuda a otimizar as chances de sucesso, seja em um acordo bancário, seja em um processo judicial em face do banco em questão.

Para ajudar você a entender mais sobre este assunto e suas principais soluções, nossa equipe especialista em direito bancário preparou este artigo. Nele, abordamos as principais áreas de atuação de um advogado de direito bancário, bem como respondemos as perguntas mais comuns sobre o assunto para esclarecer dúvidas que também podem ser suas. Confira!

Principais áreas de atuação de um escritório especializado em direito bancário

Se você chegou até este artigo, é provável que já esteja em busca de um escritório de advocacia especialista em direito bancário para uma demanda latente. Muitas pessoas, porém, sequer imaginam que podem ter outros benefícios com a ajuda do mesmo escritório.

Isso é especialmente verdade no caso do segmento do direito bancário. Afinal, é comum que um problema financeiro acarreta em outros, que agravam a situação do consumidor ainda mais, abrindo espaço para circunstâncias abusivas.

Para ajudar você a entender melhor os serviços mais típicos no mundo do direito bancário. Entre as atuações mais comuns neste segmento, destacam-se:

Audiências de conciliação com bancos

As audiências de conciliação são, em regra, o primeiro passo anterior ao prosseguimento definitivo do processo. É neste momento que os acordos judiciais são realizados, de forma a evitar o litígio.

Obviamente, nem sempre é possível garantir que a conciliação acontecerá, afinal não há segurança definitiva de que o banco ou o cliente estarão dispostos a oferecer ou aceitar as condições desejáveis pela outra parte.

Mesmo assim, é uma condição desejável sempre que possível. Isso se dá porque a conciliação reduz custos, desgastes e longos tempos de espera tipicamente envolvidos em um litígio judicial. Neste sentido, escritórios de advocacia com uma boa experiência no assunto representam a maior possibilidade de compreender os limites e intenções daquele representante da instituição bancária.

Renegociação de dívidas

A renegociação de dívidas é, sem dúvida, um dos assuntos mais buscados por qualquer pessoa interessada em direito bancário. Seja em decorrência de altas taxas de juros, da dificuldade de pagamento ou de novas condições oferecidas pelo banco, a possibilidade de renegociar as dívidas é um trabalho típico do âmbito de direito bancário.

Embora, não se trate de uma ação judicial que dependa da atuação do poder judiciário, esse processo de renegociação é altamente recomendado com a assistência de um escritório de advocacia especializado. Um profissional que entenda as decisões mais atuais da jurisprudência consegue compreender melhor a avaliação de risco do banco, aumentando a probabilidade de uma renegociação bem-sucedida.

Ações contra juros abusivos

Embora, os contratos bancários sejam uma liberalidade entre clientes e bancos, existem limites para o que é considerado razoável e o que é considerado abusivo por parte dos bancos, frente às práticas do sistema bancário.

Nestes casos, a depender dos efeitos dos juros sobre as dívidas e do valor já pago pelo cliente, é possível que não apenas os juros sejam restabelecidos, como existe a chance de o cliente ser indenizado pelos valores em excesso já pagos.

Indenizações contra inscrição indevida em órgãos de proteção de crédito

Inscrições indevidas em órgãos de proteção de crédito são as situações tipicamente chamadas de “ficar com o nome sujo”. Embora, o problema geralmente decorra de uma dívida não paga, também é possível que a inscrição tenha surgido de uma circunstância em que a empresa não tinha direito de inscrever o nome do consumidor.

Nestes casos, as consequências da inscrição indevida podem ser graves. Afinal, as pessoas que têm seu nome inscrito em órgãos de proteção de crédito têm seu direito ao crédito restrito. Isso significa não poder tirar empréstimos, não poder parcelas e, até mesmo, pode não conseguir certidões importantes para comprovar sua situação de adimplemento.

Obviamente, isso gera consequências para quem realizou a inscrição indevida. Já é consenso estabelecido nos órgãos judiciais que inscrições indevidas geram danos morais, além da reparação de eventuais prejuízos econômicos causados. Trata-se de um tipo de caso bastante direto, de pleito consolidado no ordenamento jurídico brasileiro.

Indenizações contra cobranças indevidas

Assim como a inscrição indevida em órgãos de proteção de crédito gera indenizações em potencial, as cobranças indevidas seguem o mesmo rumo. Quanto mais grave a ação tomada pela empresa para realizar a cobrança de maneira indevida, maior tende a ser o tipo de consequência jurídica.

Isso também se aplica para cobranças indevidas ou abusivas vindas de instituições bancárias. Neste caso, a situação costuma ser especialmente mais grave, pois bancos costumam ter acesso a débitos diretos da conta do seu cliente, o que potencializa as consequências na vida deste cliente – e, por consequência, a indenização potencialmente devida.

Atuação em casos de superendividamento

O superendividamento ocorre quando um consumidor (e devedor, nesse caso) não consegue mais pagar suas dívidas atuais e futuras sem comprometer sua própria capacidade de subsistência. Ao reconhecer essa situação, a lei estabelece claramente as prioridades que busca proteger: o mínimo existencial, como moradia, alimentação, educação, saúde e segurança, deve ser preservado em relação ao pagamento das dívidas.

Consequentemente, a Justiça passou a considerar que o estado de superendividamento violava os princípios fundamentais do direito brasileiro. Decisões judiciais passaram a limitar as cobranças, mesmo que legítimas, a níveis razoáveis, geralmente até um limite de 30% da renda. No entanto, não havia uma legislação que fornecesse soluções práticas além dessa orientação jurisprudencial.

Atuando como um escritório especialista em dinheiro bancário, é muito comum que recebamos uma série de perguntas sobre o assunto. No artigo de hoje, separamos as mais recorrentes, sabendo que elas também podem ser suas.

Confira quais são as perguntas que mais recebemos sobre direito bancário e aproveite as respostas para resolver suas dúvidas de forma ágil:

Por quais motivos o banco pode negativar indevidamente o meu nome?

Um advogado especializado em direito bancário frequentemente responde a uma questão sobre os motivos pelos quais ocorre a negativação indevida . Obviamente, não há uma única razão. Todas as situações que mencionaremos a seguir são consideradas negativações indevidas, mas nem todas são interpretadas com a mesma gravidade ou têm as mesmas consequências jurídicas.

Negativação por dívidas já prescritas: Mesmo que um valor seja efetivamente devido, existe um limite de tempo para que o nome do devedor permaneça cadastrado nos órgãos de proteção ao crédito em razão dessa dívida. A legislação brasileira estabelece um prazo de 5 anos para que o nome do devedor seja mantido. Após esse período, a empresa credora é obrigada a remover o nome. A interpretação legal é que o período de cinco anos é suficiente para a inscrição e cobrança da dívida, mesmo que seja uma cobrança judicial. Portanto, a manutenção do nome na lista é irregular.

Negativação por dívidas já quitadas: Em algumas ocasiões, os departamentos financeiros cometem erros ao não perceberem que uma dívida já foi paga antes da negativação. Nesses casos, o nome da pessoa é negativado, mesmo não devendo mais nenhum valor. Obviamente, trata-se de um erro que precisa ser corrigido e, dependendo da situação, compensado por danos morais.

Negativação não retirada após o pagamento da dívida: Se a negativação é resultado de uma dívida em aberto, é evidente que o pagamento dessa quantia implica na retirada do nome da pessoa como devedora. No entanto, é bastante comum que, mesmo após dias do pagamento da dívida, nenhuma ação seja tomada em relação à remoção do nome. Nesse caso, a negativação passa a ser indevida a partir da data do pagamento.

Negativação após o cancelamento claro do serviço ou produto: Muitas pessoas que buscam a ajuda de um advogado devido a negativação indevida passam pela situação em que cancelaram um serviço, receberam uma fatura posterior ao cancelamento (que é inválida) e tiveram seu nome incluído nos órgãos de proteção ao crédito por não pagarem o valor cobrado incorretamente. Essa é uma clara circunstância de inclusão irregular que precisa ser corrigida.

Negativações decorrentes de golpes ou fraudes: Infelizmente, o avanço da tecnologia também favoreceu o surgimento de golpes e fraudes diversas. Situações como vazamentos de dados, golpes para obtenção de informações e até mesmo vendas digitais falsas permitem que golpistas criem um perfil digital das pessoas. Com esse perfil, eles realizam compras e empréstimos que nunca têm a intenção de pagar. Sem saber da situação, as empresas acabam negativando o nome do consumidor que foi vítima do golpe.

Negativação por dívida inexistente: Além de todas as situações mencionadas nos tópicos anteriores, há casos em que a inclusão em listas de proteção ao crédito não possui qualquer fundamento. Seja devido a erros, descuido ou má-fé, isso pode acontecer com qualquer pessoa e sempre gera a possibilidade de indenização por danos morais.

Como escolher um advogado especialista em direito bancário?

Escolher um advogado especializado em direito bancário sempre envolve a busca por um profissional que reúna um conjunto de habilidades. Em primeiro lugar, é essencial ter experiência na área, o que permite ao escritório estar familiarizado com as características e demandas mais comuns.

Além disso, é necessário possuir conhecimento técnico atualizado, de modo que o profissional esteja ciente das decisões judiciais mais recentes sobre o tema. Igualmente importante é a disponibilidade e a habilidade de prevenir que os problemas bancários causem estresse e tensão excessivos. Isso é alcançado por meio de transparência e honestidade durante todo o processo de atendimento.

O que se estuda em direito financeiro?

Direito Financeiro é um ramo do Direito que estuda a regulação da atividade financeira do Estado, abrangendo a receita, despesa, patrimônio público e dívida pública. Este campo explora como o Estado arrecada recursos, como tributos, e como os gerencia através do orçamento público. Além disso, analisa as normas que regem o equilíbrio financeiro e fiscal do governo, essenciais para a sustentabilidade econômica e social do país.

Como se especializar em direito bancário?

Para se especializar em direito bancário, é essencial buscar uma formação sólida em Direito, complementada por cursos específicos na área bancária. A prática em escritórios que atendem bancos ou em departamentos jurídicos de instituições financeiras é primordial.

Manter-se atualizado sobre legislação e regulamentações do setor financeiro também é fundamental. Participar de seminários e conferências sobre direito financeiro e bancário pode proporcionar insights valiosos e oportunidades de networking.

Quem fez direito pode ser bancário?

Profissionais formados em Direitopossuem habilidades valiosas que podem ser excelentes para o setor bancário. A capacidade de análise crítica, compreensão detalhada de legislações e competências em negociação são essenciais nessa área.

Muitos bancários com formação jurídicadestacam-se em compliance, gestão de riscos e consultoria financeira, utilizando seus conhecimentos legais para assegurar a conformidade e promover inovações estratégicas no ambiente bancário.

Ações mais comuns no direito bancário

O direito bancário é uma área de atuação bastante ampla. No entanto, existem alguns temas específicos que apresentam um volume de demanda significativamente maior do que os outros. Exemplos comuns desses tipos de ações incluem:

Ações revisionais por juros abusivos

As ações revisionais por juros abusivos referem-se àquelas em que se observa um aumento da dívida significativamente maior devido aos juros, em comparação com o montante original. Nesses casos, a jurisprudência estabelece que é possível recalcular os juros para definir condições mais justas, permitindo que o devedor quite sua dívida sem ser submetido a taxas abusivas, que resultam em um endividamento excessivo e crescente.

O objetivo das ações revisionais é revisar o montante total ainda devido, ajustar as parcelas e, em alguns casos, verificar se o banco não se tornou devedor devido às cobranças abusivas realizadas ao longo do tempo.

Ações de superendividamento

A temática do superendividamento tornou-se cada vez mais comum no Brasil nas últimas décadas, especialmente entre pessoas com o hábito de financiar compras ou tomar empréstimos. Observou-se que, mesmo após a análise prévia de crédito, muitas instituições bancárias concediam crédito cientes de que o tomador possivelmente não teria condições de arcar com aquele valor.

As ações de superendividamento visam limitar a cobrança das instituições financeiras de modo que a dívida mensal não exceda um valor que comprometa a capacidade do indivíduo de pagar por todos os seus compromissos e manter sua subsistência básica

Ações para evitar execução indevida

Também é comum que as ações no âmbito do direito bancário visem prevenir a execução de um determinado bem, ou seja, evitar que ele seja apreendido do devedor para a quitação de uma dívida. Obviamente, esse tipo de ação requer grande agilidade, a fim de impedir que os prejuízos decorrentes de uma execução indevida se tornem irreparáveis no patrimônio de uma família.

Ao realizar uma renegociação com o banco, meu nome ficará “sujo” até eu terminar de pagar as parcelas acordadas?

No caso de um acordo de renegociação, embora você ainda possua uma dívida, não é mais considerado inadimplente, desde que continue pagando conforme o acordado. Nesse sentido, a instituição financeira é obrigada a remover seu nome dos órgãos de proteção ao crédito. No entanto, é importante ressaltar que o não pagamento futuro pode resultar em novas inclusões.

Uma proposta de renegociação precisa ser aceita, mesmo que não esteja nos termos que eu esperava?

Não é necessário aceitar uma proposta que não pareça satisfatória para você. É importante permitir que a renegociação ocorra em um ritmo adequado, contando sempre com o auxílio profissional de um escritório de advocacia. Essa é a melhor forma de garantir que você guiará os termos da negociação, optando pela resolução judicial caso não se chegue a um acordo.

É realmente necessário contratar um escritório de advocacia especializado em uma renegociação de dívida bancária?

Enfatizamos sempre a importância de buscar a assistência profissional ao renegociar dívidas. Como mencionado anteriormente, trata-se de uma dívida que pode afetar sua vida por anos. Contratar um profissional especializado oferece maior tranquilidade ao assinar um acordo que seja seguro e benéfico para você.

Caso uma renegociação seja concluída, mas eu não cumprir os termos, o que acontece?

No caso de não cumprimento do acordo de renegociação, podem ser aplicados novos juros e multas estabelecidos no processo de renegociação da dívida. Esses valores podem ser iguais ou diferentes dos previstos no contrato original. Portanto, é essencial buscar a assistência de um escritório de advocacia para analisar a nova proposta.

Após renegociar a dívida, terei o direito de fazer novos empréstimos e financiamentos com o mesmo banco ou instituição?

Após a renegociação, seu nome não estará mais registrado nos órgãos de proteção ao crédito. No entanto, a instituição financeira para a qual você devia e continuará pagando possui sua própria análise de risco e pode optar por não conceder um novo crédito com base em seu histórico de pagamento. Essa decisão é de responsabilidade da instituição e é considerada válida de acordo com o direito brasileiro, caso seja no sentido de rejeitar a possibilidade.

Qual percentual da renda comprometida é considerado superendividamento?

A lei do superendividamento não estabelece um percentual específico considerado suficiente para afetar o ‘mínimo existencial’. Cada caso deve ser analisado individualmente para determinar uma quantia que aborde esse nível aceitável. Não há uma fórmula única para esse cálculo. Atualmente, porém, há entendimento que variam entre 30% e 50% da renda bruta como um nível de comprometimento executável. Obviamente, isso dependerá do nível de renda restante disponível após o pagamento.

Posso receber uma indenização em decorrência do superendividamento?

Certamente. A responsabilidade de analisar o percentual de comprometimento da sua renda é das instituições financeiras. Embora elas não sejam obrigadas a negar o crédito caso seu pagamento comprometa suas condições de subsistência, elas são, sim, obrigadas a retrair suas cobranças a níveis proporcionais do superendividamento.

Quando ela não toma este cuidado devido, a justiça brasileira entende que pode haver indenizações. As indenizações podem ser de natureza moral, de acordo com o dano ou constrangimento gerado, ou de natureza reparatória frente aos valores cobrados em excesso e suas consequências financeiras para o cliente.

Sofri uma negativação indevida. É garantido que eu tenho direito a danos morais?

A resposta depende do caso específico. Em geral, você tem o direito de receber indenização por danos morais se a inscrição indevida não se acumular com outra anterior, legítima. Ou seja, se essa for sua única inscrição, é provável que você possa buscar uma indenização.

Há, porém, hipóteses legais que restringem a possibilidade de indenização. Abordaremos a principal destas hipóteses na pergunta a seguir na nossa lista de perguntas frequentes.

Uma empresa para a qual eu devo, realizou uma negativação indevida relacionada a algo que não devo. Que direitos eu tenho?

Neste caso, a inscrição é indevida sim, mas ela não dá espaço para indenização. É importante entender que se você já está com seu nome negativado nos órgãos de proteção de crédito, uma nova inscrição não tornará o cenário mais grave, nem restringe ainda mais o seu nome, pois ele já está nessa situação

Assim, você terá direito de ter o nome retirado da inscrição em questão, mas não haverá a incidência de danos morais, por simplesmente não haver agravamento da situação.

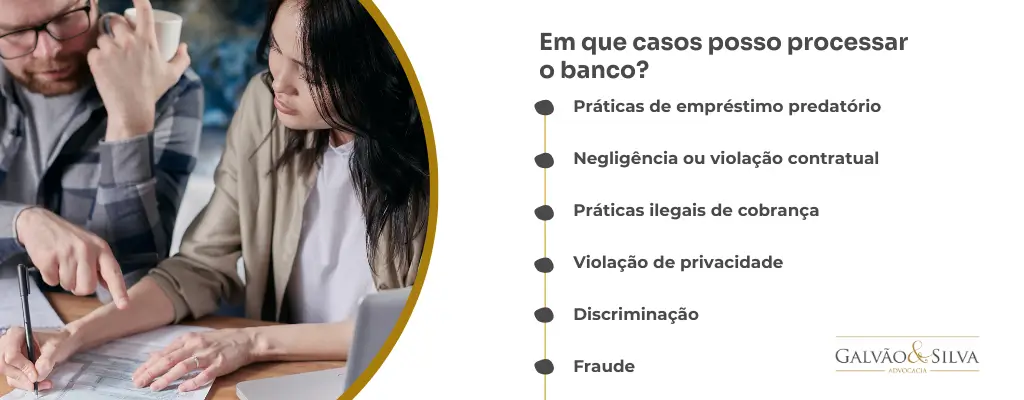

Em que casos posso processar o banco?

Aqui estão alguns cenários comuns em que as pessoas podem considerar processar um banco:

- Práticas de empréstimo predatório: Se um banco estiver envolvido em práticas enganosas, ilegais ou injustas relacionadas a empréstimos, como cobranças de taxas excessivas, taxas de juros abusivas, práticas de negociação injustas ou falta de divulgação adequada de informações relevantes, você pode ter fundamentos para um processo.

- Negligência ou violação contratual: Se o banco falhar em cumprir suas obrigações contratuais com você ou agir de forma negligente, causando danos, você pode ter direito a entrar com uma ação legal. Por exemplo, se o banco perder seus documentos importantes, permitir transações não autorizadas ou negligenciar a segurança dos seus dados financeiros.

- Práticas ilegais de cobrança: Se o banco utilizar práticas de cobrança ilegais, como assédio, intimidação, ameaças ou tentativas de coletar dívidas inexistentes, você pode ter motivos para processá-lo.

- Violação da privacidade: Se o banco divulgar indevidamente suas informações pessoais ou financeiras sem o seu consentimento ou violar as leis de privacidade de dados, isso pode ser motivo para uma ação legal.

- Discriminação: Se você acredita que o banco o tratou de forma discriminatória com base em raça, gênero, religião, origem nacional ou outra característica protegida, você pode ter motivos para processá-lo.

- Fraude: Se você for vítima de fraude cometida pelo banco ou se o banco estiver envolvido em práticas fraudulentas, como abrir contas em seu nome sem autorização, você pode ter fundamentos para um processo.

Esses são apenas alguns exemplos de possíveis casos em que uma pessoa pode processar um banco.

Tem como processar o banco por danos morais?

Sim. Tendo em vista que refere se a uma falha na prestação de serviço a jurisprudência entende ser cabível danos morais.

Como abrir um processo contra um banco digital?

Primeiro passo é ajuizar uma reclamação no consumidor.gov e não sendo resolvido ajuizar uma ação com um escritório especialista como o nosso, tendo em vista que todos os bancos mesmos os digitais só podem exercer a atividade após autorizados pelo banco central.

Quanto tempo demora um processo de indenização por danos morais?

Se for ação a qual o valor não ultrapassa 40 salário-mínimo pode ser ajuizada nos juizados especiais, fato que torna mais célere e demora cerca de 06 meses para sair a sentença. Caso o valor ultrapassa essa quantia a ação será na vara cível e levará em torno de 1 ano para ter uma sentença.

Quais são as características de um bom escritório de advocacia para direito bancário?

Como você já deve ter observado ao longo deste artigo, o direito bancário é repleto de conhecimentos e procedimentos específicos. Por isso, é importante que você conte com um escritório de advocacia com experiência no assunto e com conhecimento técnico suficiente para maximizar suas chances de sucesso.

Conclusão

Agora que você já conhece as principais áreas de atuação de um advogado em direito bancário, pode decidir se algum destes cenários pode ser benéfico para você também. Caso a resposta seja positiva, entre em contato com nosso escritório de advocacia Galvão & Silva e com a nossa equipe para agendar uma consulta e desenvolvermos uma estratégia para solucionar a sua necessidade.

Galvão & Silva Advocacia

Artigo escrito por advogados especialistas do escritório Galvão & Silva Advocacia. Inscrita no CNPJ 22.889.244/0001-00 e Registro OAB/DF 2609/15. Conheça nossos autores.